Cổng thanh toán là gì? Nói ngắn gọn, cổng thanh toán (Payment Gateway) là dịch vụ trung gian giúp website, ứng dụng hoặc cửa hàng nhận thanh toán từ khách hàng qua chuyển khoản ngân hàng, quét mã QR, thẻ Visa/Mastercard hoặc ví điện tử. Khi khách thanh toán, cổng thanh toán tự động xác nhận giao dịch và thông báo cho người bán, thay vì phải kiểm tra thủ công từng khoản tiền vào.

Hiện tại ở Việt Nam có hơn 50 cổng thanh toán đang hoạt động. Bài viết này sẽ giải thích cổng thanh toán hoạt động ra sao, phân loại 2 mô hình phổ biến, và so sánh các cổng thanh toán nổi bật giúp bạn chọn đúng cho doanh nghiệp mình.

Minh họa quy trình cổng thanh toán – khách quét QR, tiền vào tài khoản người bán

Cổng thanh toán là gì, hoạt động như thế nào?

Quy trình xử lý của một cổng thanh toán gồm 4 bước:

Bước 1: Khách hàng chọn thanh toán trên website hoặc ứng dụng của bạn. Hệ thống hiển thị trang thanh toán với các phương thức: quét QR, chuyển khoản, thẻ quốc tế.

Bước 2: Khách thực hiện thanh toán. Nếu là QR thì quét bằng app ngân hàng, nếu là thẻ thì nhập số thẻ, nếu là chuyển khoản thì chuyển theo nội dung quy định.

Bước 3: Cổng thanh toán nhận thông tin giao dịch từ ngân hàng hoặc tổ chức thanh toán, xác minh giao dịch khớp với đơn hàng.

Bước 4: Cổng thanh toán gửi thông báo (webhook) về hệ thống của bạn, xác nhận đơn hàng đã thanh toán thành công. Toàn bộ quy trình này diễn ra tự động trong vài giây.

Trước khi có cổng thanh toán, kế toán phải ngồi kiểm tra internet banking từng giao dịch, rồi tự tay xác nhận cho khách. Với vài chục đơn/ngày thì còn làm được, nhưng khi lên hàng trăm, hàng nghìn đơn thì không thể kiểm soát bằng tay.

2 mô hình cổng thanh toán tại Việt Nam

Ở Việt Nam hiện có 2 mô hình cổng thanh toán chính, và sự khác biệt giữa 2 mô hình này ảnh hưởng trực tiếp đến phí, tốc độ nhận tiền và thủ tục đăng ký.

Mô hình trung gian thanh toán (truyền thống)

Đây là mô hình xuất hiện từ sớm tại Việt Nam, khoảng từ năm 2008. Khi khách thanh toán, tiền đi qua một trung gian thứ ba (cổng thanh toán, mạng thẻ) rồi mới chuyển về tài khoản người bán.

Các cổng thanh toán theo mô hình này: VNPay, OnePay, Bảo Kim, Ngân Lượng, MoMo Business, ZaloPay, 9Pay.

Đặc điểm chính:

- Hỗ trợ nhiều phương thức: thẻ nội địa, thẻ quốc tế, ví điện tử, QR, chuyển khoản

- Có thể thanh toán quốc tế (Visa, Mastercard, PayPal)

- Phí tính theo % giá trị giao dịch, thường từ 1% đến 3%

- Tiền bị giữ T+1 đến T+7 (nghĩa là sau 1 đến 7 ngày làm việc) trước khi về tài khoản ngân hàng người bán

- Yêu cầu hồ sơ doanh nghiệp, giấy phép kinh doanh

Mô hình thanh toán trực tiếp (A2A Payment)

Mô hình này mới hơn, xuất hiện khi các ngân hàng Việt Nam bắt đầu mở Open Banking API cho bên thứ ba. Khi khách thanh toán, tiền chuyển thẳng từ tài khoản khách sang tài khoản người bán, không qua trung gian nào.

Các cổng thanh toán theo mô hình này: SePay.

Đặc điểm chính:

- Tiền về thẳng tài khoản ngân hàng người bán, không bị giữ

- Phí cố định theo giao dịch (không tính %), phù hợp đơn hàng giá trị lớn

- Đăng ký đơn giản, cá nhân cũng dùng được, không bắt buộc giấy phép kinh doanh

- Xác nhận giao dịch real-time qua Open Banking API

- Hạn chế: chủ yếu hỗ trợ thanh toán nội địa, chưa hỗ trợ thẻ quốc tế qua mô hình này

So sánh 2 mô hình cổng thanh toán

So sánh 2 mô hình cổng thanh toán

| Tiêu chí | Trung gian thanh toán | Thanh toán trực tiếp (A2A) |

|---|---|---|

| Phí giao dịch | 1% đến 3% giá trị giao dịch | Cố định 200đ đến 500đ/giao dịch |

| Tốc độ nhận tiền | T+1 đến T+7 | Ngay lập tức |

| Tiền đi qua | Trung gian giữ rồi chuyển lại | Thẳng vào tài khoản người bán |

| Đối tượng | Doanh nghiệp có giấy phép | Cá nhân và doanh nghiệp |

| Thủ tục đăng ký | Hồ sơ 3 đến 7 ngày | Đăng ký online, dùng ngay |

| Thanh toán quốc tế | Có (Visa, Mastercard) | Chưa hỗ trợ (nội địa) |

| Phù hợp với | TMĐT lớn, cần thanh toán quốc tế | Shop, SaaS, startup, freelancer |

Với đơn hàng 1 triệu đồng, phí qua cổng trung gian (1.5%) là 15,000đ. Cùng giao dịch đó qua mô hình A2A chỉ tốn 200đ đến 500đ. Khoảng cách này càng lớn khi giá trị đơn hàng tăng.

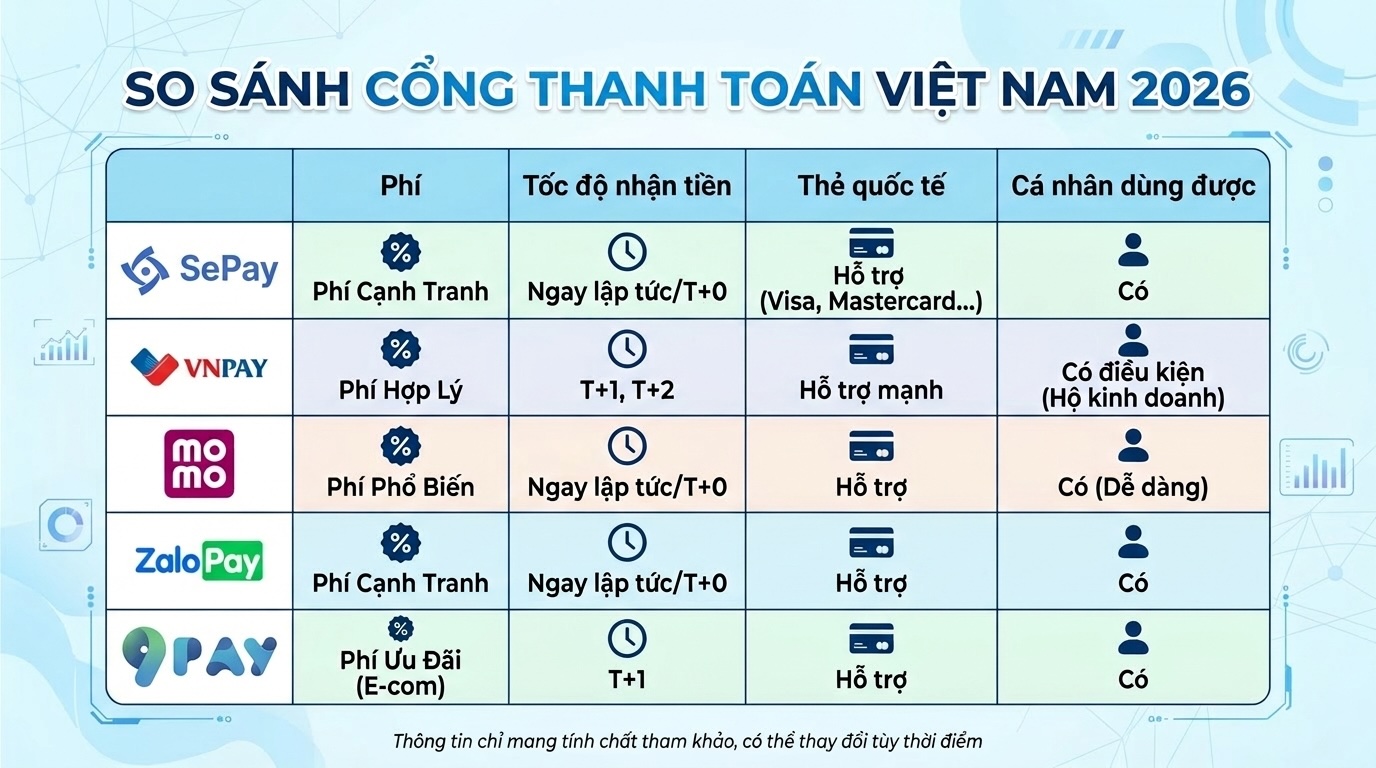

So sánh các cổng thanh toán phổ biến tại Việt Nam

Dưới đây là so sánh nhanh các cổng thanh toán được sử dụng nhiều nhất, dựa trên phí, phương thức hỗ trợ và đối tượng phù hợp.

SePay

SePay là cổng thanh toán theo mô hình A2A Payment, kết nối trực tiếp với hơn 10 ngân hàng qua Open Banking API. Tiền về thẳng tài khoản ngân hàng, không qua trung gian. Hỗ trợ 3 phương thức: VietQR (chuyển khoản ngân hàng), NAPAS QR, và thẻ quốc tế Visa/Mastercard/JCB.

Phí VietQR: cố định 200đ đến 500đ/giao dịch tùy gói, không tính %. Có gói miễn phí 50 giao dịch/tháng. NAPAS: 0.3%/giao dịch. Thẻ quốc tế: 2,200đ + 1.6% đến 2.2%.

Tích hợp: SDK PHP, NodeJS, plugin WooCommerce, Haravan, Shopify, Sapo. Có sandbox test miễn phí. Đăng ký tại my.sepay.vn/register, kết nối ngân hàng và dùng ngay trong ngày.

Phù hợp: startup, shop online, SaaS, freelancer, doanh nghiệp muốn phí thấp và nhận tiền ngay.

VNPay

VNPay là cổng thanh toán lớn nhất Việt Nam về số điểm chấp nhận. Hợp tác với hơn 40 ngân hàng, hỗ trợ QR Code, thẻ ATM, thẻ quốc tế. Phủ sóng cả online lẫn offline tại hàng nghìn cửa hàng.

Phí: tùy hợp đồng, thường 1% đến 1.8% giá trị giao dịch. Phù hợp: doanh nghiệp lớn, chuỗi bán lẻ, cần mạng lưới POS offline.

MoMo Business

MoMo có hơn 30 triệu người dùng ví điện tử. Cổng thanh toán MoMo cho phép website nhận thanh toán từ ví MoMo và các nguồn khác. Nhiều chương trình khuyến mãi thu hút người mua.

Phí: 0.5% đến 2% tùy hình thức. Phù hợp: bán lẻ online, F&B, doanh nghiệp muốn tận dụng tệp khách MoMo.

ZaloPay

ZaloPay tận dụng hệ sinh thái Zalo (hàng chục triệu người dùng). Hỗ trợ thanh toán web-to-app, QR, chuyển khoản. Tích hợp trực tiếp trong ứng dụng Zalo.

Phí: tùy hợp đồng, khoảng 1% đến 1.5%. Phù hợp: doanh nghiệp muốn tiếp cận người dùng Zalo, bán hàng qua mạng xã hội.

9Pay

9Pay là trung gian thanh toán hợp tác với hơn 40 ngân hàng. Hỗ trợ đa dạng phương thức: thẻ nội địa, quốc tế, ví điện tử, QR, chuyển khoản. Có tính năng tạo link thanh toán không cần tích hợp API.

Phí: từ 1% đến 2.5% tùy phương thức. Phù hợp: doanh nghiệp vừa và nhỏ, cần thanh toán đa kênh.

Bảng so sánh cổng thanh toán Việt Nam

Bảng tổng hợp so sánh nhanh

| Cổng thanh toán | Mô hình | Phí giao dịch | Nhận tiền | Thẻ quốc tế | Cá nhân dùng được |

|---|---|---|---|---|---|

| SePay | A2A | 200đ đến 500đ/GD | Ngay lập tức | Có (NAPAS, thẻ QT) | Có |

| VNPay | Trung gian | 1% đến 1.8% | T+1 đến T+3 | Có | Không |

| MoMo Business | Trung gian | 0.5% đến 2% | T+1 đến T+7 | Có | Không |

| ZaloPay | Trung gian | 1% đến 1.5% | T+1 đến T+3 | Có | Không |

| 9Pay | Trung gian | 1% đến 2.5% | T+1 đến T+5 | Có | Không |

Nên chọn cổng thanh toán nào?

Không có cổng thanh toán nào tốt nhất cho tất cả. Tùy vào tình huống cụ thể mà lựa chọn khác nhau:

Nếu bạn cần thanh toán quốc tế (khách nước ngoài trả bằng Visa, Mastercard): chọn VNPay, OnePay, hoặc Cổng thanh toán của SePay (có hỗ trợ thẻ quốc tế).

Nếu bạn là cá nhân, shop nhỏ, freelancer: mô hình A2A phù hợp hơn vì không cần hồ sơ doanh nghiệp, đăng ký nhanh, phí thấp. SePay có gói miễn phí 50 giao dịch/tháng để bắt đầu.

Nếu bạn bán hàng qua mạng xã hội: ZaloPay hoặc MoMo có tệp khách hàng lớn sẵn.

Nếu bạn là doanh nghiệp TMĐT lớn, cần POS offline: VNPay có mạng lưới phủ sóng rộng nhất.

Nếu bạn là SaaS, nền tảng cần tích hợp API: SePay có API đơn giản, docs chi tiết, sandbox test miễn phí, webhook real-time và plugin cho WooCommerce, Shopify, Haravan, Sapo.

Một lưu ý quan trọng: bạn hoàn toàn có thể dùng nhiều cổng thanh toán cùng lúc. Nhiều website hiển thị đồng thời VietQR (qua SePay) cho khách nội địa và thẻ quốc tế (qua VNPay hoặc OnePay) cho khách nước ngoài. Bây giờ bạn đã hiểu cổng thanh toán là gì và có những lựa chọn nào, bước tiếp theo là thử tích hợp vào website của mình.

Xu hướng thanh toán trực tuyến tại Việt Nam

Thị trường cổng thanh toán Việt Nam đang thay đổi khá nhanh. Vài xu hướng đáng chú ý:

Thanh toán QR đang chiếm ưu thế. Theo NAPAS, số lượng giao dịch QR Code tăng trưởng hơn 100% mỗi năm. VietQR trở thành chuẩn QR quốc gia, được hầu hết app ngân hàng hỗ trợ. Với hơn 100 triệu tài khoản ngân hàng tại Việt Nam, gần như ai cũng có thể quét QR để thanh toán.

Mô hình A2A (Open Banking) đang tăng nhanh. Thông tư 64/2024 của Ngân hàng Nhà nước về Open Banking tạo hành lang pháp lý cho mô hình thanh toán trực tiếp. Các ngân hàng ngày càng mở nhiều API hơn, cho phép bên thứ ba như SePay kết nối trực tiếp.

Phí cổng thanh toán đang giảm dần. Sự cạnh tranh giữa các cổng thanh toán buộc phí phải giảm. Mô hình A2A với phí cố định thấp đang gây áp lực lên mô hình trung gian truyền thống.

Nếu bạn chưa biết nên chọn phương thức nào cho phù hợp, liên hệ SePay để được tư vấn miễn phí nhé:

- Hotline: 02873.059.589

- Email: info@sepay.vn

- Facebook: fb.me/sepay.vn

- Website: sepay.vn/lien-he

Chúc bạn chọn được cổng thanh toán phù hợp.