Thu hộ là gì? Thu hộ là dịch vụ mà một bên trung gian đứng ra thu tiền thay cho doanh nghiệp hoặc cá nhân, theo thỏa thuận đã ký kết. Thay vì người bán phải tự thu tiền từ khách hàng, đơn vị thu hộ sẽ nhận tiền rồi chuyển lại về tài khoản người bán.

Dịch vụ thu hộ có mặt ở nhiều lĩnh vực: Từ giao hàng thu tiền hộ (COD) cho đến thu hộ qua ngân hàng, cổng thanh toán, tài khoản ảo. Bài viết này giúp bạn phân biệt rõ từng hình thức và cách chọn giải pháp phù hợp.

Thu hộ là gì – các hình thức phổ biến

Thu hộ là gì theo quy định pháp luật?

Theo Nghị định 52/2024/NĐ-CP về thanh toán không dùng tiền mặt và Thông tư 40/2024/TT-NHNN của Ngân hàng Nhà nước, dịch vụ hỗ trợ thu hộ, chi hộ thuộc nhóm dịch vụ trung gian thanh toán. Đơn vị muốn cung cấp dịch vụ này phải được Ngân hàng Nhà nước cấp giấy phép.

Có thể hiểu đơn giản: Bạn bán hàng, khách trả tiền cho bên thứ ba (ngân hàng, công ty vận chuyển, hoặc nền tảng thanh toán). Sau đó bên thứ ba chuyển tiền về cho bạn. Toàn bộ quá trình này gọi là thu hộ.

Các hình thức thu hộ phổ biến tại Việt Nam

Thu hộ không chỉ có mỗi giao hàng thu tiền. Thực tế có nhiều hình thức thu hộ khác nhau, phù hợp với từng mô hình kinh doanh.

1) COD – giao hàng và thu tiền

Đây là hình thức quen thuộc nhất mà bạn hay thấy. Người mua đặt hàng online, nhân viên giao hàng mang hàng đến và thu tiền mặt tại chỗ. Sau đó hãng vận chuyển chuyển số tiền đã thu về cho người bán.

Tiền thu hộ không tự về tài khoản ngay. Người bán cần rút tiền từ ví hãng vận chuyển về ngân hàng, có thể cài đặt tự động rút theo chu kỳ (hàng ngày, hàng tuần). Mỗi lần rút cũng có thể phát sinh phí.

COD phù hợp với bán lẻ online, đặc biệt khi khách hàng chưa quen thanh toán trước. Nhưng nhược điểm rõ ràng: tỷ lệ hoàn hàng cao vì khách đặt dễ nhưng hủy cũng dễ. Tiền về chậm từ 1 đến 3 ngày, và dòng tiền bị giữ lại ở bên vận chuyển, cũng như khó khăn trong đối soát.

2) Tài khoản ảo (Virtual Account)

Tài khoản ảo (VA – Virtual Account) là giải pháp thu hộ ngày càng phổ biến trong thanh toán số. Cả ngân hàng lẫn trung gian thanh toán đều cung cấp VA, nhưng cách hoạt động khác nhau đáng kể.

VA từ ngân hàng: Khách chuyển khoản vào số VA, tiền về thẳng tài khoản ngân hàng chính của doanh nghiệp tức thì. Không mất phí giao dịch (đã bao gồm trong gói dịch vụ), dòng tiền nguyên vẹn 100%. Đây là mô hình A2A Payment, tiền đi trực tiếp từ tài khoản người mua sang tài khoản người bán.

VA từ trung gian thanh toán: Tiền vào ví của đơn vị trung gian trước, sau đó doanh nghiệp cần rút về tài khoản ngân hàng. Thời gian rút thường T+1 đến T+7 tùy đơn vị. Phí giao dịch tính theo phần trăm cộng phí cố định, hoặc tính phí khi rút tiền về ngân hàng.

VA ngân hàng hiện có 3 loại chính. VA tĩnh gắn theo cửa hàng hoặc điểm bán, dùng nhiều lần, phù hợp cho chuỗi bán lẻ. VA động gắn theo đơn hàng, dùng 1 lần, tự đóng sau khi thanh toán xong, phù hợp cho e-commerce. VA theo khách hàng gắn theo từng khách, phù hợp cho thu phí dịch vụ định kỳ. Bạn có thể đọc chi tiết ưu nhược điểm từng loại trong bài tài khoản ngân hàng ảo trên blog SePay.

Ví dụ: Một chuỗi cửa hàng có 50 chi nhánh, thay vì mở 50 tài khoản ngân hàng, chỉ cần 1 tài khoản chính kết hợp 50 VA tĩnh. Tiền về tức thì, đối soát tự động.

SePay kết nối API với ngân hàng, giúp doanh nghiệp tạo VA trên: MBBank, BIDV, ACB, VietinBank, OCB, KienlongBank, MSB, VPBank.

3) Cổng thanh toán (Payment Gateway)

Cổng thanh toán là nền tảng trung gian xử lý giao dịch thanh toán trực tuyến. Khách hàng truy cập website, chọn sản phẩm, bấm thanh toán, hệ thống hiển thị trang checkout để khách quét QR hoặc nhập thẻ. Sau khi khách trả tiền, cổng thanh toán gửi thông báo (IPN) về cho website xác nhận đơn hàng.

Hình thức này phù hợp với website bán hàng, SaaS, dịch vụ online. Ưu điểm: hỗ trợ nhiều phương thức (QR, thẻ nội địa, thẻ quốc tế), xác nhận tức thì, tự động hóa hoàn toàn.

Về mặt kỹ thuật, cả VA ngân hàng lẫn cổng thanh toán đều dùng API và webhook để gửi thông báo giao dịch về hệ thống của doanh nghiệp. API/webhook là công cụ giúp việc thu hộ được tự động hóa. Doanh nghiệp có đội kỹ thuật có thể tích hợp trực tiếp để tự xây giao diện thanh toán và logic xử lý đơn hàng.

4) Tiền điện, nước, viễn thông

Ngân hàng và các điểm giao dịch (bưu cục, cửa hàng tiện lợi) nhận thu hộ các khoản thanh toán định kỳ như tiền điện, nước, internet, bảo hiểm. Người dân đến điểm giao dịch hoặc thanh toán qua app ngân hàng, đơn vị thu hộ chuyển tiền về cho nhà cung cấp dịch vụ.

So sánh các hình thức thu hộ

| Hình thức | Tiền về | Dòng tiền | Phí | Đối soát |

|---|---|---|---|---|

| COD | 1-3 ngày (rút từ ví) | Qua ví hãng vận chuyển | Phí theo lần rút | Thủ công, theo đợt |

| VA ngân hàng | Tức thì | Nguyên vẹn 100% | Theo gói, miễn phí GD | Tự động theo VA, hỗ trợ API/Webhook |

| Cổng thanh toán | Tức thì (QR) / T+1 (thẻ) | QR: nguyên vẹn. Thẻ: qua trung gian | Phí cố định hoặc % | Tự động qua IPN |

| Hóa đơn dịch vụ | Theo chu kỳ đối soát | Qua đơn vị thu hộ | Phí dịch vụ thu hộ | Tự động theo hệ thống |

Ảnh infographic so sánh hình thức thu hộ

Thu hộ là gì trong lĩnh vực thanh toán số?

Nếu bạn đang kinh doanh online hoặc vận hành nền tảng số, thì thu hộ rất phù hợp. Thu hộ trong thanh toán số là hệ thống tự động nhận tiền từ khách, ghi nhận giao dịch, đối soát, rồi chuyển về ví trung gian hoặc tài khoản ngân hàng của doanh nghiệp. Tất cả diễn ra trong vài giây.

Trước đây, kế toán phải ngồi trực xem giao dịch ở internet banking hoặc app ngân hàng. Thấy tiền vào thì check từng giao dịch xem khách nào chuyển, đúng số tiền chưa, nội dung có đúng mã đơn không. Với thu hộ qua hệ thống tự động, toàn bộ bước này được xử lý bởi phần mềm.

Cụ thể, quy trình thu hộ tự động gồm 4 bước:

- Khách hàng thanh toán (quét QR, chuyển khoản, hoặc nhập thẻ)

- Ngân hàng xử lý giao dịch và gửi thông báo cho đơn vị thu hộ

- Hệ thống thu hộ đối chiếu giao dịch với đơn hàng (theo mã thanh toán, tài khoản ảo, hoặc số tiền)

- Xác nhận đơn hàng tự động, cập nhật trạng thái cho cả người mua và người bán

Lợi ích khi doanh nghiệp sử dụng dịch vụ thu hộ

Với doanh nghiệp: Giảm nhân sự kế toán phải đối soát thủ công. Tiền về nhanh hơn, dòng tiền không bị nghẽn chờ đợi. Hạn chế sai sót do con người nhập liệu. Và quan trọng nhất: khi quy mô giao dịch tăng lên hàng trăm, hàng nghìn giao dịch mỗi ngày, không thể nào xử lý bằng tay được nữa.

Với khách hàng: Có nhiều lựa chọn thanh toán hơn. Không cần mang tiền mặt. Giao dịch được ghi nhận minh bạch, có bằng chứng rõ ràng nếu phát sinh tranh chấp.

Thu hộ và chi hộ khác nhau thế nào?

Thu hộ là thu tiền từ khách hàng thay cho doanh nghiệp. Chi hộ thì ngược lại: chi tiền từ doanh nghiệp đến đối tác, nhân viên, hoặc khách hàng.

Ví dụ dễ hiểu: Sàn thương mại điện tử thu tiền từ người mua (thu hộ), rồi chi tiền cho người bán sau khi trừ hoa hồng (chi hộ). Hai dịch vụ này thường đi cặp với nhau trong mô hình kinh doanh nền tảng trung gian.

| Tiêu chí | Thu hộ | Chi hộ |

|---|---|---|

| Chiều dòng tiền | Khách hàng → Trung gian → Doanh nghiệp | Doanh nghiệp → Trung gian → Người nhận |

| Mục đích | Nhận tiền thanh toán | Trả lương, hoa hồng, hoàn tiền |

| Ví dụ | Thu tiền học phí, tiền đơn hàng | Chi lương nhân viên, chi hoa hồng CTV |

Nên chọn hình thức nào?

Tùy mô hình kinh doanh mà chọn hình thức phù hợp:

Nếu bạn bán hàng online và giao hàng tận nơi, COD vẫn cần thiết. Nhiều khách hàng Việt Nam vẫn thích trả tiền khi nhận hàng. Tuy nhiên nên kết hợp thêm thanh toán chuyển khoản để giảm tỷ lệ hoàn đơn.

Nếu bạn có chuỗi cửa hàng hoặc thu tiền dịch vụ định kỳ (học phí, phí membership, tiền thuê), tài khoản ảo là lựa chọn tốt. Mỗi chi nhánh có VA riêng, tiền về tức thì, đối soát tự động.

Nếu bạn vận hành website bán hàng hoặc nền tảng SaaS, cổng thanh toán giúp bạn nhận nhiều phương thức thanh toán chỉ với một lần tích hợp. Hỗ trợ QR, thẻ nội địa, thẻ quốc tế. Nếu có đội dev, bạn có thể tích hợp API ngân hàng kết hợp webhook để tùy biến theo ý muốn.

Hóa đơn và thuế khi thu hộ

Đây là câu hỏi nhiều doanh nghiệp thắc mắc. Theo quy định tại Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP), việc xuất hóa đơn thu hộ chi hộ chia 2 trường hợp:

Trường hợp 1: Doanh nghiệp thu hộ và hóa đơn mang tên doanh nghiệp thu hộ. Khi chuyển tiền cho bên nhờ thu hộ, doanh nghiệp chỉ cần lập phiếu chi, không phải kê khai thuế cho khoản thu hộ đó.

Trường hợp 2: Doanh nghiệp chi hộ mà hóa đơn mang tên khách hàng (bên nhờ chi hộ). Khi thu lại tiền chi hộ thì không cần xuất hóa đơn GTGT, chỉ lập chứng từ thu theo quy định. Ngược lại, nếu hóa đơn mang tên doanh nghiệp chi hộ thì phải xuất hóa đơn và kê khai thuế GTGT khi thu lại.

Quy định này khá phức tạp. Nếu doanh nghiệp có phát sinh thu hộ, chi hộ với số lượng lớn, tốt nhất nên tham khảo thêm ý kiến từ kế toán hoặc đơn vị tư vấn thuế.

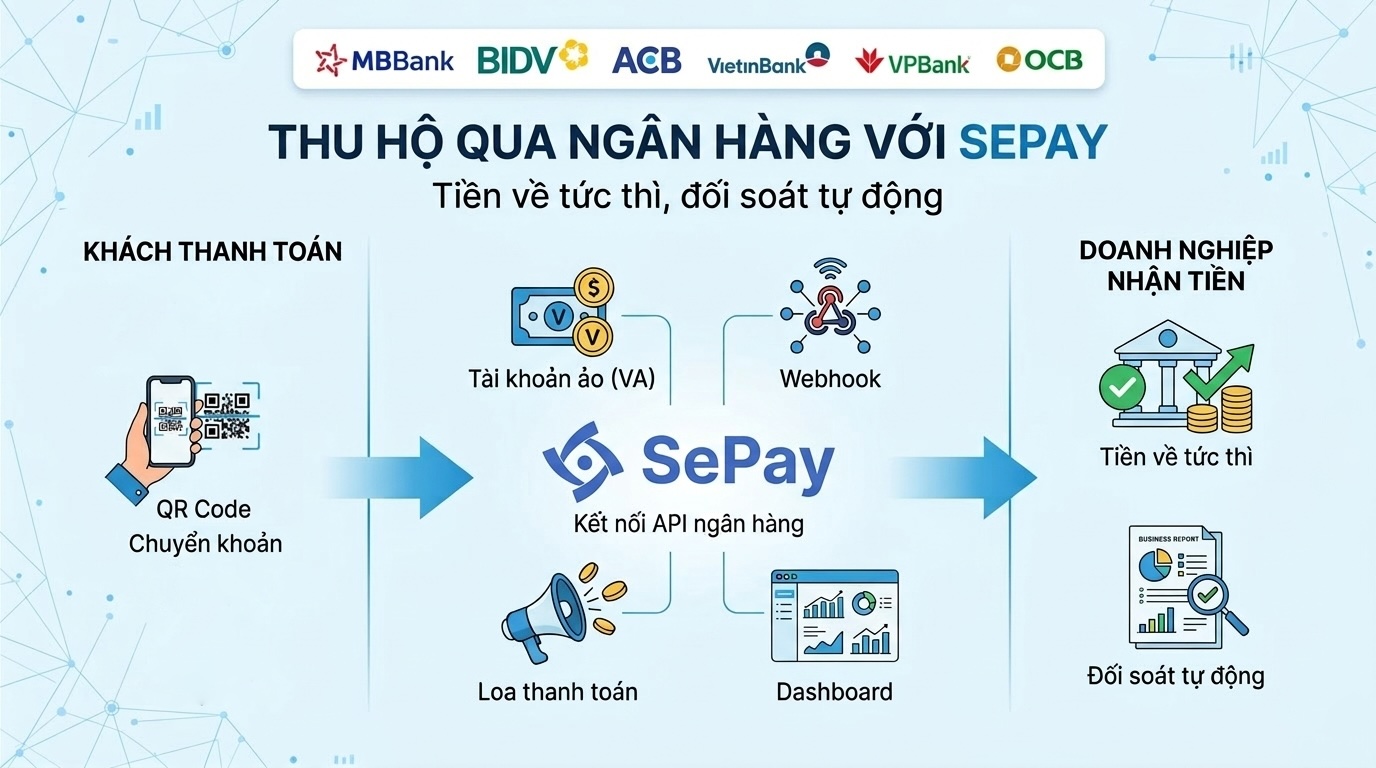

SePay giúp doanh nghiệp thu hộ qua ngân hàng thế nào?

SePay kết nối API trực tiếp với ngân hàng. Qua đó doanh nghiệp có thể tạo tài khoản ảo (VA), nhận thông báo giao dịch realtime qua webhook, và đối soát tự động.

Ưu điểm rất lớn khi sử dụng dịch vụ này tại SePay là khi khách chuyển khoản, tiền vào thẳng tài khoản ngân hàng của doanh nghiệp, không đi qua bất kỳ ví hay tài khoản trung gian nào. Ngân hàng là bên đứng ra thu hộ, SePay là lớp công nghệ kết nối giúp quá trình này được tự động hóa.

Thông qua SePay, bạn có thể sử dụng dịch vụ thu hộ của ngân hàng một cách dễ dàng mà không tốn nhiều chi phí. SePay có sẵn API, webhook, tài khoản ảo và loa thông báo để vận hành mọi thứ tự động.

Với cửa hàng, quán ăn: Dùng loa thanh toán SePay kết hợp VA. Khách quét mã QR, tiền vào tài khoản ngân hàng của bạn tức thì, loa phát thông báo ngay lập tức.

Minh họa SePay thu hộ qua ngân hàng với SePay

Với website, ứng dụng: Tích hợp cổng thanh toán hoặc webhook qua API SePay. Hỗ trợ VietQR, NAPAS, thẻ quốc tế Visa/Mastercard/JCB. Có SDK cho PHP và Node.js, tài liệu đầy đủ tại developer.sepay.vn.

Với chuỗi cửa hàng: Tạo VA trên SePay cho 8 ngân hàng (ACB, BIDV, MBBank, OCB, KienlongBank, MSB, VietinBank, VPBank). Mỗi chi nhánh một VA riêng, đối soát tự động, không cần mở nhiều tài khoản ngân hàng.

Nếu bạn chưa biết nên chọn giải pháp thu hộ nào cho phù hợp, liên hệ SePay để được tư vấn miễn phí nhé:

- Hotline: 02873.059.589

- Email: info@sepay.vn

- Facebook: fb.me/sepay.vn

Chúc bạn chọn được giải pháp thu hộ phù hợp.